Результаты для "модели авторегрессии"

Авторегрессионная модель - Википедия

https://ru.wikipedia.org/wiki/%D0%90%D0%B2%D1%8...

Авторегрессионная (AR-) модель (англ. autoregressive model) — модель временных рядов, в которой значения временного ряда в данный момент линейно зависят от ...

Что такое авторегрессионные модели? - AWS - Amazon.com

https://aws.amazon.com/ru/what-is/autoregressiv...

В моделях авторегрессии применяется линейная регрессия на основе выходных значений переменных, полученных на предыдущих шагах. В отличие от обычной линейной ...

Авторегрессионная модель (Autoregressive model)

https://wiki.loginom.ru/articles/autoregressive...

Модель временного ряда, в которой его текущее значение линейно зависит от предыдущих (ретроспективных) значений этого же ряда. Линейная зависимость означает ...

Модель авторегрессии — скользящего среднего - Википедия

https://ru.wikipedia.org/wiki/%D0%9C%D0%BE%D0%B...

autoregressive moving-average model, ARMA) — одна из математических моделей, использующихся для анализа и прогнозирования стационарных временных рядов в ...

Авторегрессия (AR, autoregression) - Forecast NOW!

https://fnow.ru/algorithm-comparison/avtoregressia

Как прогнозирующий метод ведет себя на исторических, известных ему данных называется моделью. Давайте сначала посмотрим на модели, построенные при различных ...

авторегрессионные модели

https://old.stgau.ru/company/personal/user/7750...

предварительной оценки какой-либо модели временного ряда (например, AR) t t t. u y y. = -. Page 18. Модель ARCH(p) (порядок авторегрессии дисперсии – p) имеет ...

Модель авторегрессии первого порядка

https://sun.tsu.ru/mminfo/2016/Dombrovski/book/...

Для авторегрессии первого порядка все частные автокорреляции равны нулю. Это означает, что в такой модели значение yt зависит только от предыдущего члена yt - 1 ...

Построение моделей авторегрессии временных рядов при ...

https://www.mathnet.ru/php/getFT.phtml?jrnid=mm...

The questions of the building of difference schemes in the manner of autoregressive models of time series at presence normal mode and multiplicative noises are ...

Модели вида ARIMA - Яндекс Образование

https://education.yandex.ru/handbook/ml/article...

Модель авторегрессии AR(). Модель авторегрессии для временного ряда можно записать следующим образом: где — стационарный ряд, а — гауссовский белый шум, то ...

Модели стационарных временных рядов

https://portal.tpu.ru/SHARED/a/ARISTOVAEV/Stude...

Проделайте то же самое в Gretl и сравните полученные результаты. Модель авторегрессии. Рассмотрим одну из основных моделей, используемых для анализа ...

🖼️ Изображения

Лекция тема 4 часть третья - презентация онлайн

ppt-online.org

Сезонные модели ARMA. Модели с авторегрессионной условной ...

ppt-online.org

Лекция тема 4 часть третья - презентация онлайн

ppt-online.org

Лекция тема 4 часть третья - презентация онлайн

ppt-online.org

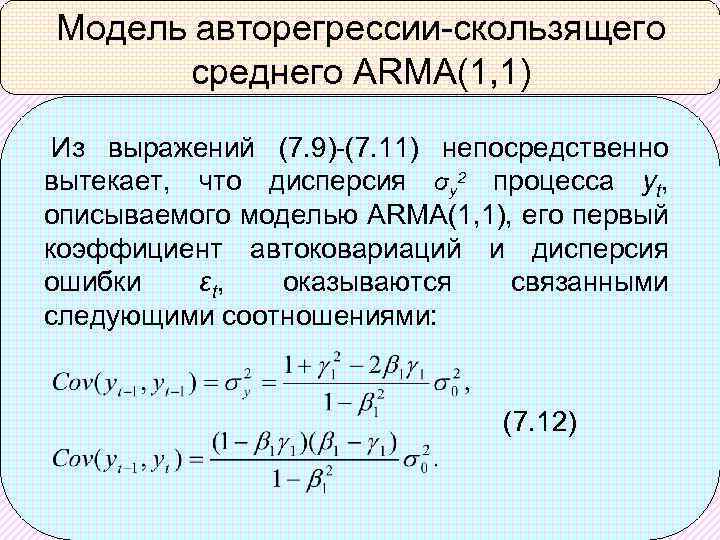

Модель авторегрессии и скользящего среднего ARMA К э

present5.com

Сезонные модели ARMA. Модели с авторегрессионной условной ...

ppt-online.org

Лекция тема 4 часть третья - презентация онлайн

ppt-online.org

Лекция тема 4 часть третья - презентация онлайн

ppt-online.org

Модель авторегрессии и скользящего среднего ARMA К э

present5.com

🎥 Видео

Модель авторегрессии и скользящего среднего ARMA(p,q)

YouTube • November 19, 2016 • 05:16

Борис Демешев (ВШЭ, Москва) в рамках курса Основы эконометрики на простом примере показывает, что такое модель авторегрессии и скользящего среднего ========================= Подписаться на канал - http ...

Множественная регрессия в Excel

YouTube • March 20, 2020 • 13:11

Практическая работа в Excel для построения множественной регрессии на примере.

1.1 Нелинейная регрессия в Excel

YouTube • February 24, 2022 • 27:33

1.1 Нелинейная регрессия в Excel

From HOMELESS to MODEL! *How to become a MODEL?*

YouTube • March 13, 2024 • 20:56

Официальный мерч А4: https://a4shop.ru Это удивительная история о том, как бедная бездомная случайным образом становится супермоделью и даже получает награду на конкурсе красоты! ПОДПИСЫВАЙСЯ ...

Meshy AI - создаем 3D модели по текстовому описанию с помощью нейросети

YouTube • May 16, 2024 • 08:10

Meshy (https://www.meshy.ai) — это набор ИИ для создания 3D объектов, который позволяет разработчикам игр и творческим специалистам ускорить создание 3D-контента с помощью инструментов текстурирования ...

ТОП-10 Первых моделей для новичков

YouTube • April 6, 2024 •

ТОП-10 Первых моделей для новичков